Je pourrais commencer par vous demander ‘’où vous serez en vacances cet été’’ et vous m’auriez répondu « mais quel est le rapport avec l’économie ou la stratégie ? ».

Le rapport est que

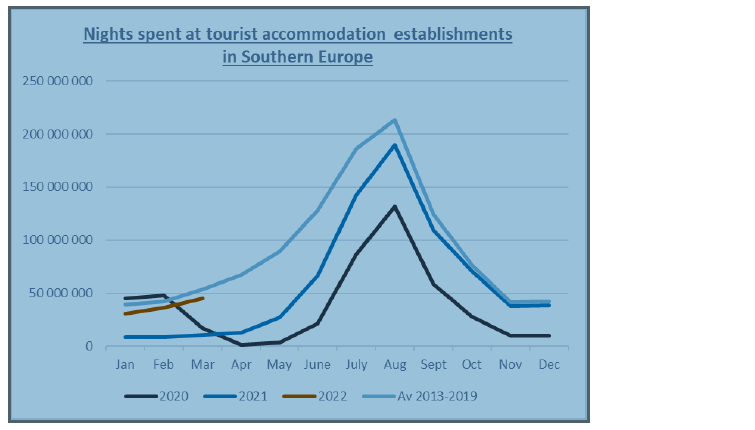

En 2022 devrait véritablement être l’année de la normalisation pour le secteur du tourisme en Europe. La Grèce et la Croatie semblent tenir la corde. Mais plus globalement, le tourisme, au sens large, c’est 5.8% de la valeur ajoutée du secteur privé (non financier) en Europe mais 9.6% de l’emploi (données 2019, dernière année « normale »).

Ce chiffre monte à 27% pour la Grèce ou encore à 12.6% pour l’Espagne. Alors que ce sont les Allemands qui dépensent le plus en voyage (83 mds d’euros en 2019, données de la balance des paiements) c’est l’Espagne qui engrange le plus de recettes (71 mds d’euros). Les Français dépensent 46 mds et encaissent 57 mds d’où un solde net de la balance des services liés au tourisme de +10 mds.

Mais revenons brièvement sur le premier semestre 2022 :

La guerre en Ukraine, l’accélération de l’inflation et le programme de remontée des taux de la Réserve fédérale (Fed) ont eu un impact fort sur les différentes classes d’actifs ces derniers mois créant d’importants écarts de performance. Alors que s’achève le premier semestre, l’environnement macroéconomique inspire plus de doutes que de convictions. Dans ce contexte, il est essentiel d’intégrer de la décorrélation au cœur des stratégies macroéconomiques et de privilégier des thématiques de long terme telles que le climat et la santé, mais aussi de constituer des positions sur une zone encore trop peu présente dans les portefeuilles : la Chine.

C’est précisément ce que je vous propose depuis l’an dernier. Je n’ai pas changé d’avis.

Récession, stagflation : « To be or not to be » ?

La croissance sera-t-elle suffisante pour éviter de tomber en récession ou en stagflation ? Malgré le niveau élevé d’incertitude, il faut bien noter que, pour l’instant, la croissance plie mais ne rompt pas.

Elle demeure portée par plusieurs facteurs, au premier rang desquels on retrouve la résilience de l’industrie, des services et de la consommation. Les entreprises présentent toujours des bilans solides et maintiennent leurs programmes d’investissement, notamment dans le digital et la cybersécurité.

Du côté des ménages, le constat est similaire : l’épargne excédentaire représente 10 % du produit intérieur brut en Europe et, après les restrictions liées au COVID-19, la volonté de consommer est manifeste. Le levier fiscal continue également de jouer son rôle dans l’Union Européenne et aux États-Unis, ce qui, en supposant que tout le reste est maintenu constant, permettra d’atteindre une croissance de l’ordre de 2 %, suffisant pour encaisser les chocs et écarter le spectre d’une récession.

De même, si le risque de stagflation mérite d’être cité puisqu’il constitue le scénario central de nombres d’investisseurs, il nous semble pour l’instant contenu, notamment grâce à un taux de chômage toujours stable et à un ralentissement de la hausse des salaires perceptible aux États-Unis, dans le sillage des remontées de taux de la Fed.

Néanmoins, avant de revenir sur les points positifs, il est vrai également que nous ne pouvons pas, à l’heure actuelle, compenser les approvisionnements de gaz russe, la pression sur bon nombre de matières premières, aussi bien dans l’industrie que l’agriculture – palladium, blé – qui laissent présager d’une aggravation des niveaux de l’inflation, notamment en Europe, avant toute amélioration.

Car il y aura bien une amélioration, du moins c’est ce qu’anticipe aujourd’hui le marché :

Il n’est pas acquis au scenario d’une inflation longue. Les prévisions, de JP MORGAN, sur base de leurs « Hypothèses 2022 d’évolution à long terme des marchés de capitaux » élaborées chaque année par leurs équipes, pointent également en direction d’une poursuite de l’inflation au cours des deux années à venir, mais celle-ci ne devrait pas s’installer de manière structurelle.

Donc vous l’avez bien compris, le contexte est anxiogène. Et comme il n’y a personne pour rassurer (personne ne souhaite le faire), je me dévoue à cette tâche :

Le premier point à garder à l’esprit est que personne ne sait. Vous connaissez tous la citation :

« Dieu a créé les économistes pour que les météorologues aient l’air plus crédibles »

La courbe des taux annonce la récession ? vraiment ? donc les gérants obligataires sauraient des choses que les gérants actions ne savent pas ? eux savent ?!?

Pour connaitre des gérants obligataires, je peux vous assurer qu’ils passent leur journée à regarder les actions ! En effet, ils pensent que le marché des actions a de l’info sur le cycle qu’ils n’ont pas !

Donc il n’y a pas un marché « qui sait » et un marché « qui ne sait pas ». La courbe des taux inversée nous apprend simplement qu’il y a une anticipation de hausse des taux à court terme puis de baisse des taux par la suite. Et alors ? Est-ce que c’est grave ?

Il est important de rappeler la particularité de ce cycle et de ce « ralentissement ». Et le fait est que le ralentissement n’a pas encore eu lieu. La baisse des prévisions de croissance concerne seulement la croissance réelle et non pas la croissance nominale. Les économistes révisent à la hausse leur scénario d’inflation sans réviser le scénario de croissance nominale d’où une croissance réelle plus faible. La croissance nominale est inchangée et reste très élevée ; elle est également attendue élevée pour l’année prochaine.

C’est une différence majeure avec les derniers épisodes de ralentissement économique :

Si la récession se produit, on aura donc une récession inflationniste et non pas une récession déflationniste. Pour la profitabilité des sociétés, la nuance est très forte. Une récession déflationniste détruit les profits alors qu’une récession inflationniste provoque une baisse des profits plutôt modeste (17-18% de baisse pour les profits du S&P500 pour les récessions inflationnistes de 1975 et 1982/83).

Il est important d’ajuster l’analyse et de comprendre la différence avec les cycles précédents. Le problème pour les actions n’est pas vraiment le E mais le P/E. Les P/E sont affectés par la dégradation du contexte macro (le désalignement des planètes) mais les profits sont résistants et devraient le rester un minimum. Une grande récession des profits est peu probable dans le contexte actuel.

Nous montrons ci-après les 10 premières valeurs de l’Eurostoxx50 et posons la question suivante : comment le contexte inflationniste actuel pourrait provoquer une baisse de 20 ou 30% des profits de ces sociétés ?

L’eurostoxx50 n’est pas une PME des Hauts-de-France qui fabriquerait des boulons pour l’industrie sidérurgique.

L’idée que la hausse des coûts affecte les marges est un raccourci mental satisfaisant mais très réducteur. L’eurostoxx50 est composé de valeurs avec des problématiques différentes en termes d’inflation et de risque sur la demande. Il ne faut pas caricaturer en voulant tout simplifier.

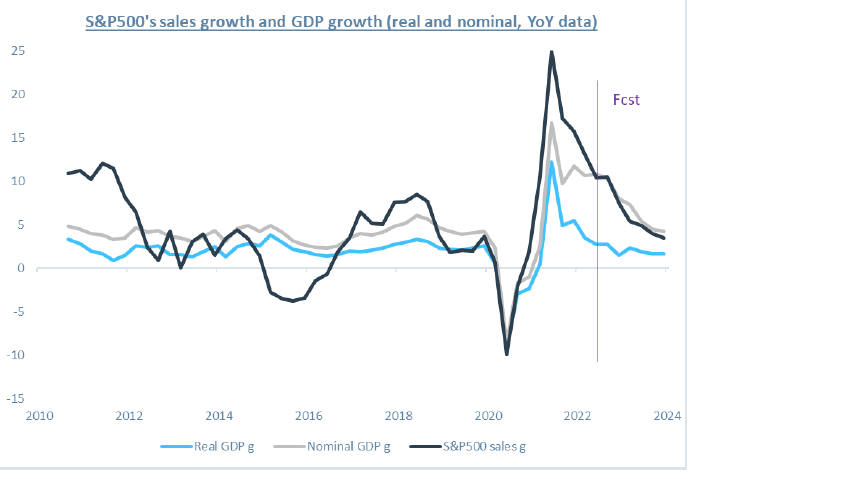

Si les prix du pétrole s’effondrent, il y a un risque pour TotalEnergies mais à part ça, il est difficile de mettre en avant le risque sur les profits pour justifier la volatilité sur les actions. Le graphique suivant compare la croissance économique aux Etats-Unis (réelle et nominale) avec celle du chiffre d’affaires des sociétés du S&P500. Les analystes et les économistes sont cohérents : ils attendent une décélération du même ordre.

Pour conclure, que la récession soit déflationniste ou inflationniste, ce n’est pas une bonne nouvelle. Mais une récession inflationniste devrait empêcher le scénario du pire pour les profits des sociétés cotées.

Reste le multiple de valorisation. Le de-rating actuel est l’un des plus importants de l’histoire mais il est évident que le choc d’anticipation actuel d’un point de vue économique est également l’un des plus importants de l’histoire.

La bonne nouvelle est qu’il est passé. Bien qu’il existe un scénario d’escalade dans les tensions avec la Russie, il existe également un scénario de désescalade dans lequel le sevrage à l’égard des ressources russes se déroule sans drame. L’incapacité du prix du Brent à reprendre sa tendance haussière, la baisse du prix du blé ou encore celle des métaux sont d’autres bonnes nouvelles.

Ainsi, le plus raisonnable aujourd’hui est de garder un portefeuille bien équilibré. Les risques sont réels mais désormais trop bien cernés pour être véritablement dangereux.