Flash Marché : Le débat sur la dette publique ne date pas d’hier….Aussi, je vous propose de remonter le temps et de vous expliquer, le débat sur la dette publique, en reprenant la pensée économique du courant libéral / monétariste et celui des keynésiens

Les points marchés, les points bourses, les chroniques sur BFM Radio vous parlent tous les jours d’inflation de banques centrales, de la FED, de la BCE, de la BOE etc. pour expliquer pourquoi les indices boursiers ont baissé ou ont monté.

Je vous rassure, ce flash marché n’est pas un cours d’économie mais bien un point marché, et une fois n’est pas coutume, je vous livre dès maintenant ma conclusion :

Sur un horizon 6 mois (c’est encore plus vrai sur un horizon plus lointain) l’opportunité d’investissement sur les ACTIONS est maximale. Le potentiel de baisse parait bien faible par rapport au potentiel de hausse.

L’innovation ne connait pas de pause, l’intelligence artificielle impressionne et n’en est qu’à ses débuts !

Alors le modèle américain (American dream) est peut-être « grippé » mais de nouveaux business à succès émergent malgré une conjoncture plus difficile pour les startups.

L’origine des banques centrales :

Elles sont issues d’expériences spécifiques aux différents pays et les premières furent créées en Europe afin de répondre aux besoins de financement des Etats.

En France, la Caisse d’Escompte a été créée en 1774, ancêtre de la Banque de France, et représente une garantie d’Etat pour le prêteur. Le débat de la dette ne date pas d’hier…

Pour autant les économistes n’ont pas les mêmes recettes.

Les courants économistes :

1) Le courant LIBERAL avec Adam SMITH son chef de file (1723-1790)

2) Le courant MARXISTE avec Karl MARX (1818-1883)

3) Le Courant KEYNESIEN avec John-Maynard KEYNES (1883-1946)

La Théorie Quantitative de la Monnaie :

Milton FRIEDMAN (1912-2006), courant libéral, a orienté le capitalisme vers la seule maximisation des profits.

Il a défendu la théorie quantitative de la monnaie en expliquant que l’inflation est toujours et partout un phénomène monétaire en ce sens qu’elle est et ne peut-être générée que par une augmentation de la quantité de monnaie plus rapide que celle de la production.

Keynes a contesté cette théorie du courant libéral. Pour lui, une hausse de la quantité de monnaie peut avoir un effet direct sur l’économie et le volume de production.

En effet, si les agents économiques ont plus d’argent en leur possession, ils vont dépenser ou investir plus, ce qui entrainera une hausse de la production (PIB) et une baisse du chômage.

Pour faire simple, si la masse monétaire augmente, les prix augmentent mais la production aussi puisque les agents économiques investissent et consomment plus.

Friedman reconnait qu’une hausse de la quantité de monnaie en circulation peut stimuler l’activité économique à court terme. Cependant il estime qu’elle conduira mécaniquement à une hausse de l’inflation à moyen terme. En effet, du fait des anticipations rationnelles des agents, ceux-ci anticipent plus d’inflation si la masse monétaire augmente et ils adaptent alors leurs comportements en conséquence. Le résultat étant une inflation sans hausse de la production.

Ce débat entre Keynésiens et Monétaristes (Friedman) n’est toujours pas tranché.

Retour sur la crise des subprimes en 2008 :

Pour les Keynésiens il fallait baisser les taux d’intérêt, voire lancer un assouplissement quantitatif (QE) afin de relancer l’économie en facilitant la création monétaire.

Les monétaristes, eux, prédisaient que ces politiques allaient générer une inflation galopante.

Jusqu’à mi-2021, la hausse des prix à la consommation est restée très faible. Pas d’inflation avec des taux d’intérêts directeurs négatifs, due par la politique monétaire très accommodante des banquiers centraux.

Et quid depuis 2021 ?

Il est vrai que depuis mi-2021 les prix des actifs (ACTIONS / IMMOBILIER) ont sensiblement augmenté. En effet, comme nous l’avons déjà évoqué, cette inflation est due à la sortie de la crise sanitaire – COVID- ce qui a généré une crise d’offre (pas suffisamment de produits à la vente pour faire face à la demande mondiale).

Conséquences : les indices boursiers ont chuté, mais les valeurs des entreprises sont clés ! De nombreuses actions de sociétés sont « bradées ».

Pour l’immobilier… il ne serait pas étonnant que les prix viennent à baisser dans un proche avenir.

Et la Dette Publique ?

En effet, qui dit hausse de la quantité de monnaie, dit utilisation de la « planche à billets ».

Prenons comme exemple le budget 2023 de l’Etat français en discussion actuellement à l’Assemblée nationale.

Le budget des dépenses serait de l’ordre de 500 milliards d’Euros, et celui des recettes de l’ordre de 345 milliards d’euros dont :

• • 87 provenant de l’impôt sur les Revenus

• • 55 provenant de l’impôt sur les Sociétés

• • 97 provenant de la TVA

• • 58 provenant sur d’autres recettes fiscales

Soit un solde de – 155 milliards environ.

Aussi, s’il fallait expliquer l’histoire à un enfant, on dirait : L’Etat gagne 100 et il dépense 155 et comme il accumule du déficit depuis très longtemps, sur 100 encaissés, 17 sont consacrés à cet endettement.

En effet, le poste « déficit » lié au paiement des intérêts de la dette publique est le plus gros poste des dépenses, à égalité avec l’enseignement scolaire.

Après, l’Etat doit payer la taxe foncière, à savoir vivant en Europe, il doit verser à l’Europe 7 à ce titre.

On parle de la taxe liée à la contribution au budget européen. Enfin, il doit assurer sa défense, cela lui coûte 13.

Attention, ces chiffres ne sont pas là pour dénoncer la gestion de l’Etat ou dire que nous sommes en faillite. Non, l’idée est tout simplement de rappeler que l’Etat n’est pas une personne physique à l’espérance de vie limitée ou une entreprise qui doit générer des profits pour survivre. L’Etat à une espérance de vie infinie et sa solvabilité s’évalue à travers des modèles dits « intergénérationnels ».

De plus, son endettement n’est pas une véritable dette, car elle n’est pas exigible.

Ce sujet est complexe et la crise financière a ouvert la boite de pandore monétaire (subprime) et celle de la COVID, la boite de pandore budgétaire.

Le « système » n’était pas supposé tenir avec des ratios dette/PIB supérieurs à 90% - 100% et pourtant aujourd’hui :

Le Japon/Grèce/Italie/Singapour/US/Portugal/Espagne/France/Belgique/Canada

Ont dépassé ce seuil et le système tient toujours….

Good News is bad news :

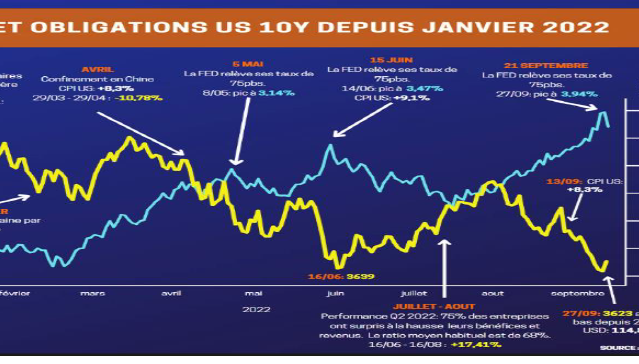

Pour faire la transition entre ce rappel de l’économie et les marchés financiers, les investisseurs attendent un arrêt dans la politique agressive des hausses de taux des banquiers centraux, et notamment de celle des Etats-Unis.

Aussi, lorsque le chiffre du chômage US pour septembre ressort à 3.5% (contre 3.7% en août) à savoir au plus bas, nous sommes en plein emploi, et la consommation est toujours solide… ce sont donc de bonnes nouvelles sur le plan macro-économique, les indices boursiers baissent….

En effet, les investisseurs attendent les signes d’une récession (hausse du chômage et baisse de la consommation) annonciateur d’un changement de politique monétaire des banquiers centraux.

Les bonnes nouvelles sont des mauvaises nouvelles …..

Conclusion :

Dans ce contexte, le marché se trouve tiraillé entre deux tendances opposées pour les actifs financiers.

Si la perspective de réduction de l’inflation est positive pour des actifs risqués, (ACTIONS) le prix à payer sera celui d’un freinage de la croissance économique.

Les pessimistes pensent que l’ampleur du cycle de relèvement engendre une récession marquée avec un net recul des bénéfices (de l’ordre de 25%)

Les optimistes entrevoient un reflux rapide des indices de prix et en conséquence un abandon de la nécessité de hausse des taux…. Gage d’un redémarrage du marché.

Je suis de nature optimiste !

La vérité se situera, comme souvent, entre les deux. Dès lors, la seule stratégie valable consiste à favoriser l’investissement au sein des secteurs et valeurs les plus résilients en matière de dynamique bénéficiaire.

Patrick Gautier

Cabinet Gautier Patrimoine